Tác giả: Alicia García-Herrero.

Nguồn: Alicia García-Herrero. “Ten challenges facing China’s economy.” Bruegel, 12/6/2025.

Phong trào Duy Tân dịch.

Các vấn đề kinh tế của Trung Quốc mang tính chất cấu trúc; các biện pháp phản ứng cho đến nay chưa giải quyết được nguyên nhân gốc rễ.

Tùy thuộc vào cách đo lường, nền kinh tế Trung Quốc hiện nay là nền kinh tế lớn nhất hoặc lớn thứ hai thế giới. Nó cũng là nền kinh tế có sự gắn kết thương mại lớn thứ hai, chỉ sau Liên minh Châu Âu, và là một nhà đầu tư và cho vay lớn ở các quốc gia đang phát triển. Hiểu được xu hướng phát triển của Trung Quốc là rất quan trọng đối với toàn thế giới. Điều này đòi hỏi phải đánh giá cả những điểm mạnh của Trung Quốc – và cả những thách thức mà quốc gia này đang phải đối mặt, trong đó mười thách thức chính có thể được chỉ ra.

Theo các nhà hoạch định chính sách Trung Quốc, triển vọng kinh tế là tích cực, mặc dù chiến tranh thương mại do Tổng thống Donald Trump phát động, và mục tiêu tăng trưởng của Trung Quốc vẫn được giữ ở mức 5%. Tuy nhiên, để đạt được mức tăng trưởng này vào năm 2024, Trung Quốc đã cần một thặng dư thương mại khổng lồ lên tới 1 nghìn tỷ USD. Thương mại của Trung Quốc hiện nay đang bị đe dọa bởi một môi trường bên ngoài ngày càng mang tính bảo hộ hơn.

Các chính sách tài chính lỏng lẻo đã khiến thâm hụt chính thức tăng từ 3% lên 4% GDP, mức cao nhất từ trước đến nay, cùng với chính sách tiền tệ ít nghiêm ngặt hơn. Tuy nhiên, không có gói kích thích nào được công bố – một phản ứng khá bảo thủ trước môi trường bên ngoài. Trong khi đó, mục tiêu lạm phát của Trung Quốc đã giảm từ 3% xuống còn 2%, nhưng thực tế là Trung Quốc hiện đang phải đối mặt với tình trạng giảm phát kéo dài, điều mà chính phủ dường như chưa sẵn sàng giải quyết.

Điều này có thể là do nhu cầu duy trì sức cạnh tranh trong các thị trường xuất khẩu, ngay cả khi điều đó phải trả giá bằng một môi trường giảm phát. Giá xuất khẩu đã giảm vào năm 2024 và tiếp tục giảm trong năm 2025. Thậm chí, giá tiêu dùng ở Trung Quốc cũng đã giảm kể từ tháng 2 năm 2025. Mặc dù việc giảm giá để cạnh tranh không phải là không có rủi ro (kinh nghiệm của Nhật Bản trong những năm 1990 là một ví dụ điển hình; García-Herrero và Xu, 2025), các mức thuế quan của Tổng thống Trump và sự yếu kém kéo dài của đồng đô la Mỹ đã khiến Trung Quốc không còn nhiều không gian để điều chỉnh.

Trung Quốc cũng đã xác nhận sẽ tiếp tục thúc đẩy sản xuất như một động lực tăng trưởng – không có ý định điều chỉnh năng lực sản xuất thừa bằng cách giảm cung. Bởi vì việc gia tăng thâm hụt ngân sách có vẻ như được hướng vào việc hỗ trợ tái cơ cấu nợ của chính quyền địa phương thay vì thúc đẩy tiêu dùng nội địa, và vì thị trường lao động của Trung Quốc vẫn còn yếu và thu nhập khả dụng không tăng, nên không thể kỳ vọng vào một sự bùng nổ tiêu dùng đáng kể ở Trung Quốc trong năm 2025. Vì vậy, Trung Quốc sẽ cần phải tiếp tục đẩy mạnh xuất khẩu để giảm năng lực sản xuất thừa.

Đối với châu Âu, những xu hướng này gây lo ngại vì sản phẩm của Trung Quốc có thể tràn ngập thêm vào thị trường châu Âu và các công ty châu Âu tại Trung Quốc sẽ phải đối mặt với sự cạnh tranh ngày càng gay gắt hơn từ các đối thủ Trung Quốc, trong bối cảnh sức ép giảm phát mạnh mẽ.

Trung Quốc cũng dự định tăng cường tự cường trong các công nghệ quan trọng, bao gồm trí tuệ nhân tạo (AI), máy tính lượng tử và vi mạch – những lĩnh vực mà Trung Quốc vẫn còn tụt lại phía sau Mỹ (García-Herrero et al., 2025). Các chương trình đầu tư quy mô lớn của Mỹ như dự án Stargate AI đã thúc đẩy Bắc Kinh phải chuyển hướng thêm nhiều nguồn lực vào AI và lượng tử, với Trung Quốc giờ đây trở nên đáng tin cậy hơn rất nhiều sau khi ra mắt nền tảng AI DeepSeek vào tháng 1 năm 2025 (Martens, 2025).

Liệu chiến lược này có hiệu quả không? Mười thách thức kinh tế của Trung Quốc

Liệu chiến lược của Trung Quốc có thể kích thích nền kinh tế trở lại hay hạn chế sự suy giảm cấu trúc, điều này sẽ phụ thuộc vào mức độ mà các phản ứng chính sách có thể giải quyết được mười thách thức lớn nhất mà Trung Quốc đang phải đối mặt.

Thách thức 1: Hầu như không còn không gian cho chính sách tài khóa

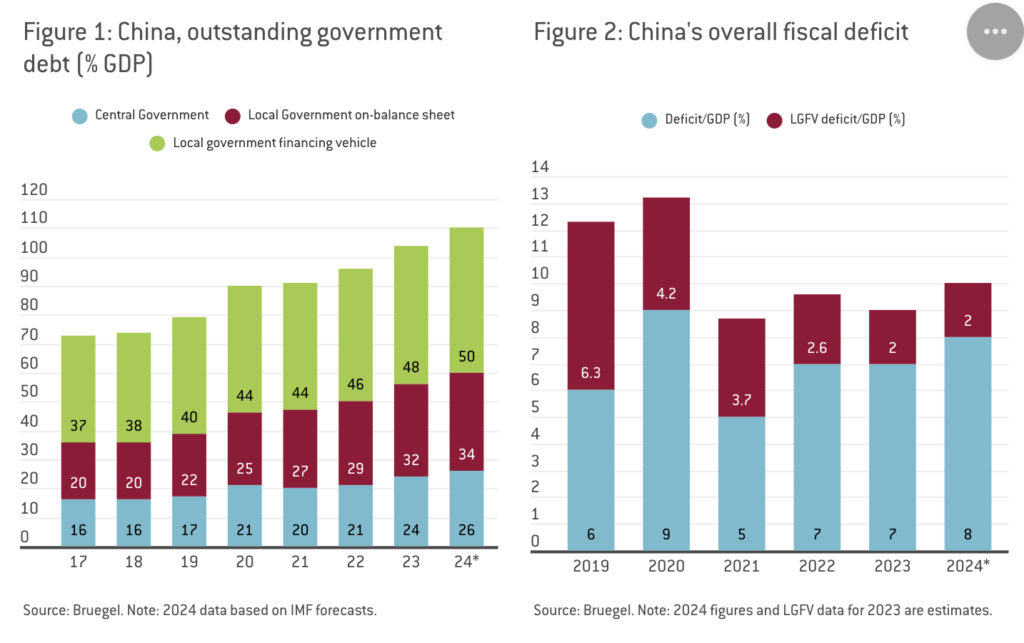

Trong nhiều năm qua, Trung Quốc đã trở thành đối tượng ngưỡng mộ của nhiều nền kinh tế khác nhờ vào không gian tài chính dồi dào, cho phép nước này thực hiện một gói kích thích khổng lồ trong cuộc khủng hoảng tài chính toàn cầu năm 2008 khi nhu cầu đối với xuất khẩu của Trung Quốc giảm mạnh. Tuy nhiên, chính gói kích thích khổng lồ này đã dẫn đến sự gia tăng mạnh mẽ của nợ công, hiện nay chiếm 100% GDP (Hình 1). Mặc dù tỷ lệ này thấp hơn so với Hoa Kỳ, nhưng vẫn là một con số rất lớn khi so với các quốc gia có thu nhập bình quân đầu người tương đương Trung Quốc.

Nợ công ngày càng tăng của Trung Quốc chủ yếu xuất phát từ các khoản thâm hụt ngân sách lớn, đặc biệt khi tính đến tổng số vay mượn của các chính quyền địa phương, bao gồm cả số nợ phát sinh thông qua các phương tiện đặc biệt thường xuyên được sử dụng để tài trợ cho các dự án bất động sản và cơ sở hạ tầng (Hình 2).

Thách thức 2: Những hạn chế của chính sách tiền tệ

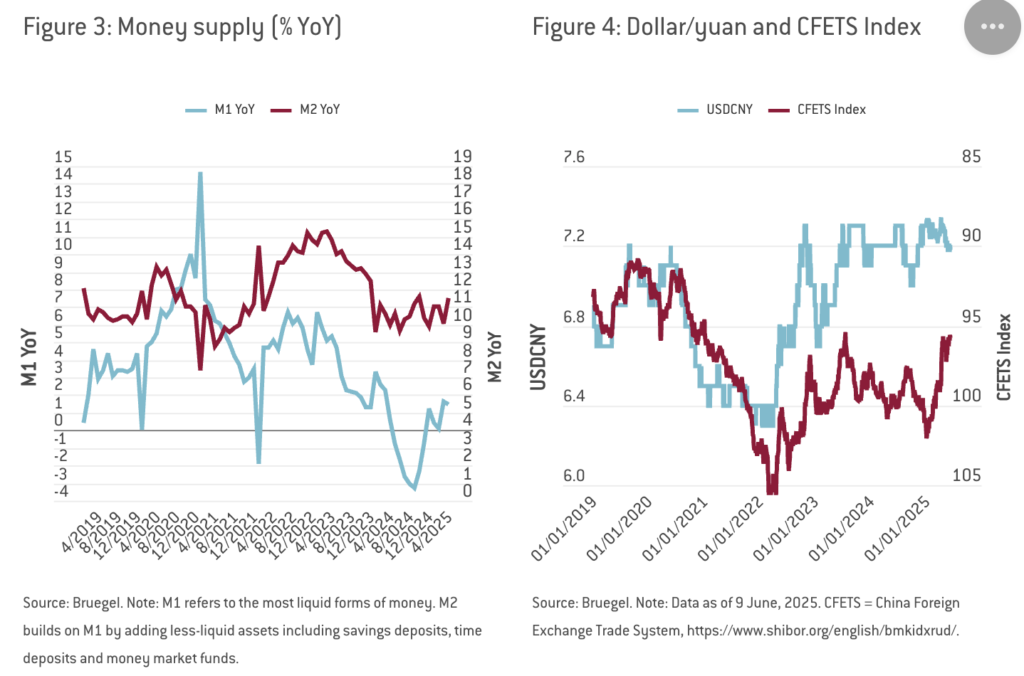

Trung Quốc từ lâu đã có dư địa chính sách tiền tệ, đặc biệt là sau khi các nền kinh tế phát triển, đặc biệt là những nền kinh tế phương Tây, thực hiện các chính sách tiền tệ siêu lỏng để đối phó với đại dịch COVID-19 vào năm 2020, làm cho lãi suất của họ gần bằng hoặc thậm chí dưới mức 0. Trung Quốc ngược lại, duy trì lãi suất trên 3% trong suốt phần lớn giai đoạn đó, nhưng gần đây buộc phải cắt giảm lãi suất như một phản ứng đối với nền kinh tế trì trệ.

Vẫn còn không gian để Ngân hàng Nhân dân Trung Quốc (PBoC) cắt giảm lãi suất, hoặc thậm chí triển khai nới lỏng định lượng, nhưng thực tế là chính sách tiền tệ hiện tại vẫn mang tính thắt chặt, cả về mặt lãi suất thực cao, do tình trạng giảm phát, và các tổng cung tiền (monetary aggregates) đang chậm lại (Hình 3). Hai yếu tố chính giải thích cho việc thắt chặt này là sự ‘do dự’. Thứ nhất, đồng nhân dân tệ yếu đi làm giảm bớt không gian cho PBoC nới lỏng chính sách tiền tệ. Thứ hai, các ngân hàng Trung Quốc, vốn đang gặp khó khăn về khả năng sinh lời, sẽ gặp khó khăn trong việc chịu đựng một biên lợi nhuận ròng thấp hơn nữa do các đợt cắt giảm lãi suất tiếp theo.

Thách thức 3: Nhu cầu nội địa

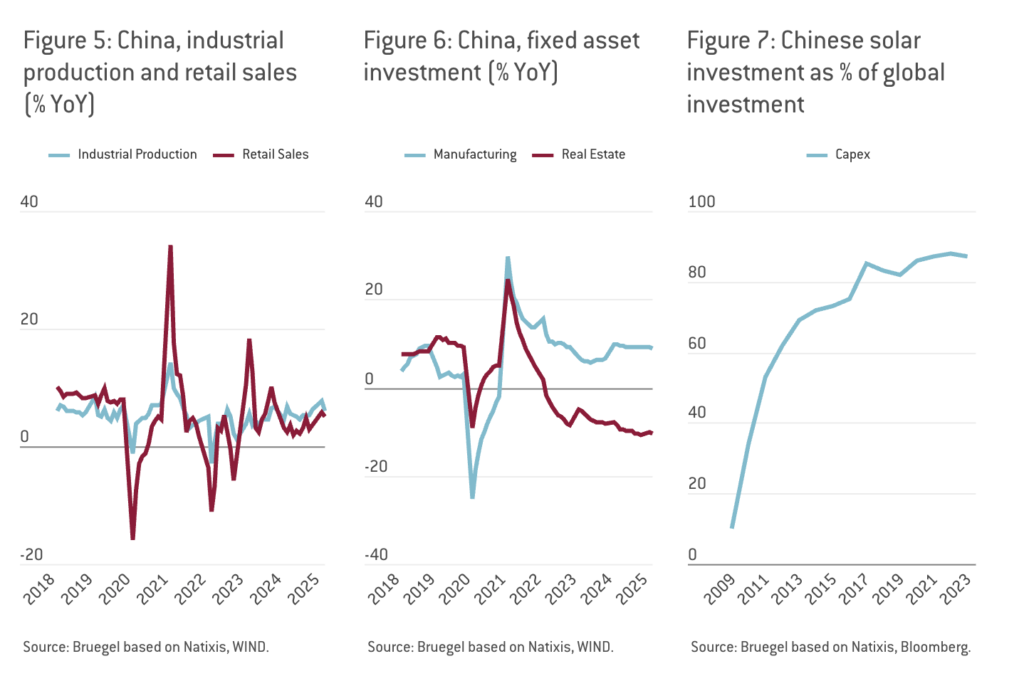

Trung Quốc tiếp tục sản xuất vượt xa khả năng tiêu thụ trong nước (Hình 5). Mặc dù ngành sản xuất luôn là động lực tăng trưởng của Trung Quốc, nhưng xu hướng này đã gia tăng mạnh mẽ kể từ năm 2021, trong bối cảnh sự sụp đổ của ngành bất động sản (xem thách thức 7). Đầu tư vào tài sản cố định trong ngành sản xuất đang tăng trưởng nhanh hơn nhiều so với GDP, trong khi đầu tư vào bất động sản đã sụt giảm mạnh (Hình 6). Trong một số ngành, đặc biệt là công nghệ xanh, vốn đầu tư của các công ty Trung Quốc lớn đến mức chiếm gần 90% tổng đầu tư toàn cầu – như trường hợp của các tấm pin mặt trời (Hình 7).

Thách thức 4: Nhu cầu bên ngoài và các thách thức địa chính trị

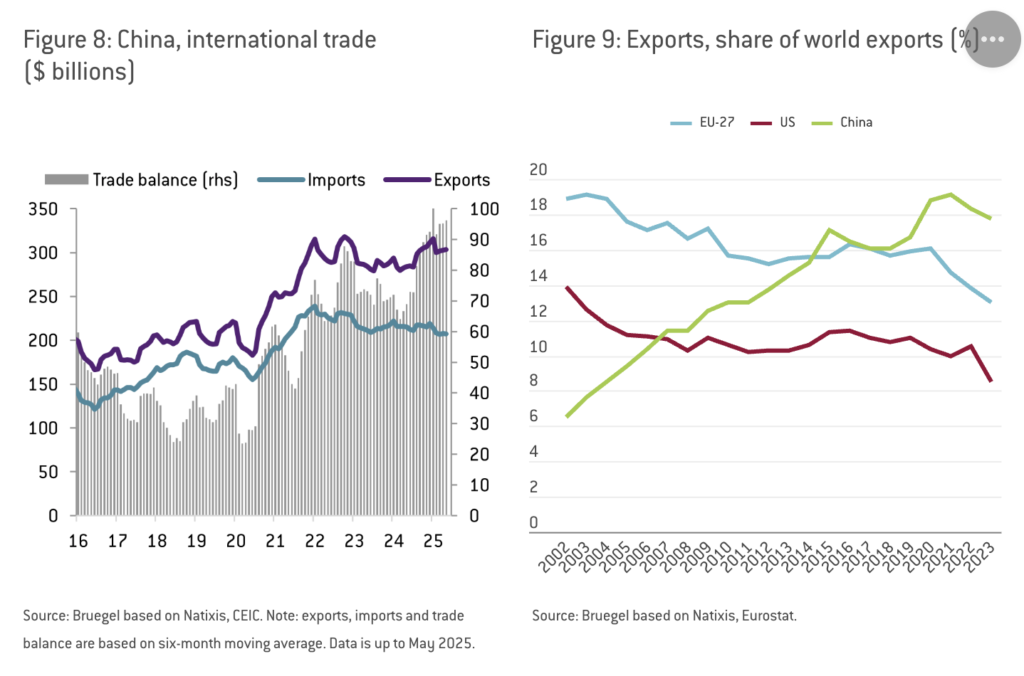

Tin tốt cho Trung Quốc là thế giới đã tiếp nhận ngày càng nhiều sản phẩm xuất khẩu của Trung Quốc kể từ đại dịch COVID-19. Mặc dù nhập khẩu của Trung Quốc vẫn trì trệ, điều này đã tạo ra một thặng dư thương mại rất lớn, điều này đóng vai trò quan trọng trong tăng trưởng (Hình 8). Tuy nhiên, sự gia tăng mạnh mẽ trong xuất khẩu hàng hóa chế tạo, đẩy tỷ lệ xuất khẩu chế tạo của Trung Quốc lên 18% tổng xuất khẩu chế tạo toàn cầu, có thể sẽ khó duy trì trong bối cảnh chủ nghĩa bảo hộ gia tăng ở khắp nơi (Hình 9).

Hoa Kỳ đã giảm nhập khẩu từ Trung Quốc, trong khi Liên minh châu Âu và các nền kinh tế mới nổi lại chứng kiến sự gia tăng (dù có thuế quan của EU đối với xe điện Trung Quốc). Có vẻ khó mà tin rằng năng lực công nghiệp khổng lồ của Trung Quốc có thể tiếp tục phụ thuộc vào thị trường nước ngoài nhiều như trong quá khứ.

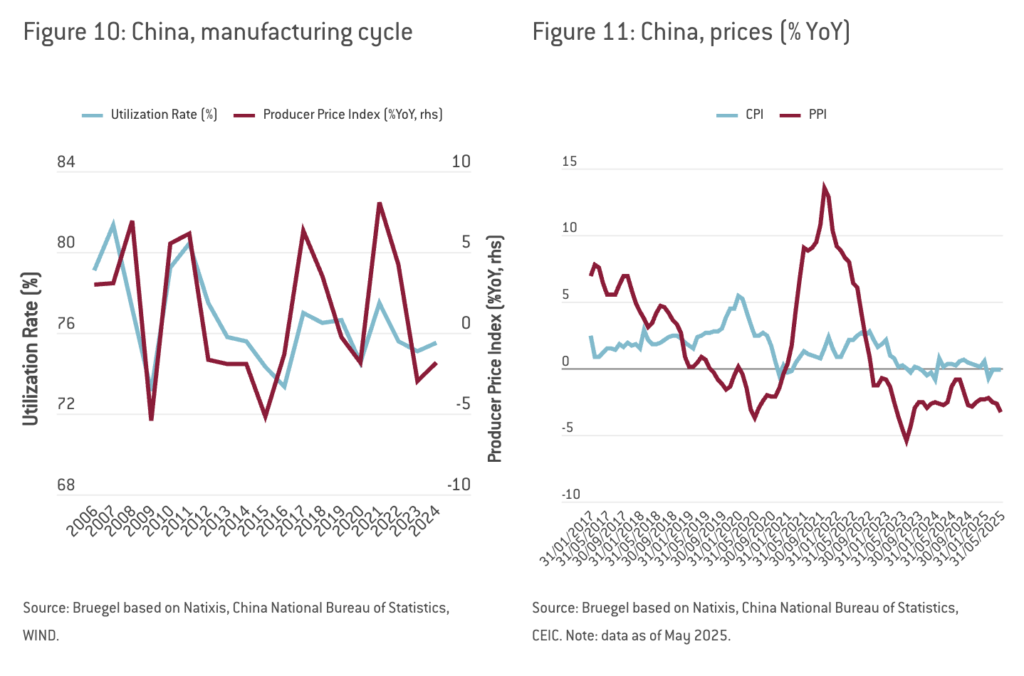

Thách thức 5: Dư thừa công suất và áp lực giảm phát

Mặc dù phần còn lại của thế giới tiếp tục nhập khẩu từ Trung Quốc, nhưng năng lực công nghiệp của Trung Quốc đơn giản là quá lớn so với khả năng hấp thụ. Tỷ lệ sử dụng công suất của Trung Quốc đã giảm từ mức đỉnh vào năm 2021 và hiện gần với mức độ được ghi nhận trong thời kỳ đại dịch (dù vẫn cao hơn so với đợt dư thừa công suất tồi tệ nhất của Trung Quốc vào năm 2015; Hình 10). Tuy nhiên, tỷ lệ sử dụng công suất có thể không phải là thước đo chính xác nhất cho tình trạng dư thừa công suất của Trung Quốc, vì nó tương đương với mức của Hoa Kỳ. Tuy vậy, sự sụt giảm mạnh trong giá sản xuất là tín hiệu rõ ràng của vấn đề này, gây áp lực giảm biên lợi nhuận của các công ty (Hình 11). Chủ nghĩa bảo hộ gia tăng chỉ có thể làm trầm trọng thêm áp lực giảm phát ở Trung Quốc, trừ khi Trung Quốc có thể thúc đẩy tiêu dùng nội địa.

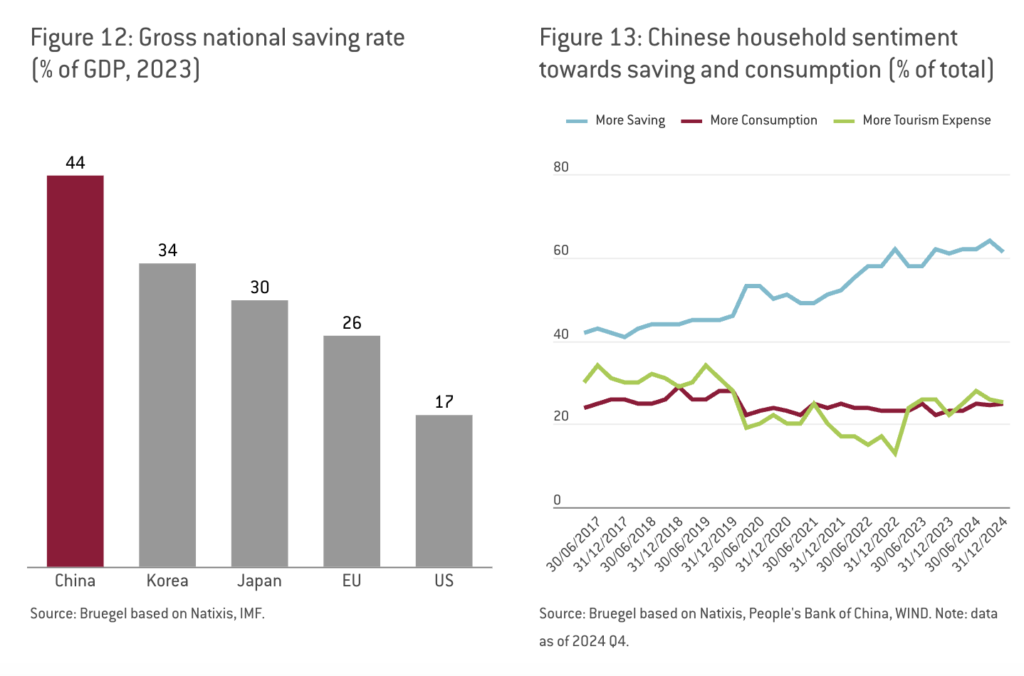

Thách thức 6: Tiêu dùng tư nhân thấp kéo dài mà không có sự hỗ trợ chính sách

Có sự đồng thuận chung rằng việc tăng cường tiêu dùng tư nhân sẽ giúp giải quyết các bất cân đối của Trung Quốc, nhưng điều này không dễ dàng thực hiện. Tỷ lệ tiêu dùng tư nhân so với GDP của Trung Quốc vẫn duy trì ở mức rất thấp, đặc biệt khi so với đầu tư vào tài sản cố định. Mặc dù đầu tư quá cao, nhưng tiết kiệm trong nước lại còn cao hơn. Trung Quốc tiếp tục duy trì tỷ lệ tiết kiệm cao nhất thế giới (Hình 12), như một phản ứng đối với sự thiếu vắng của hệ thống phúc lợi xã hội, nhưng cũng bởi vì cơ hội tiết kiệm cá nhân rất hạn chế.

Việc thay đổi điều này sẽ yêu cầu cải cách lớn, chẳng hạn như tăng cường hệ thống hưu trí và cung cấp các khoản trợ cấp thất nghiệp và dịch vụ y tế công cộng. Tuy nhiên, không có dấu hiệu nào cho thấy các cải cách này nằm trong chương trình nghị sự của chính phủ. Chủ tịch Tập Cận Bình đã bày tỏ sự hoài nghi về mô hình dựa trên nhà nước phúc lợi, mà ông gọi là “chủ nghĩa phúc lợi”.

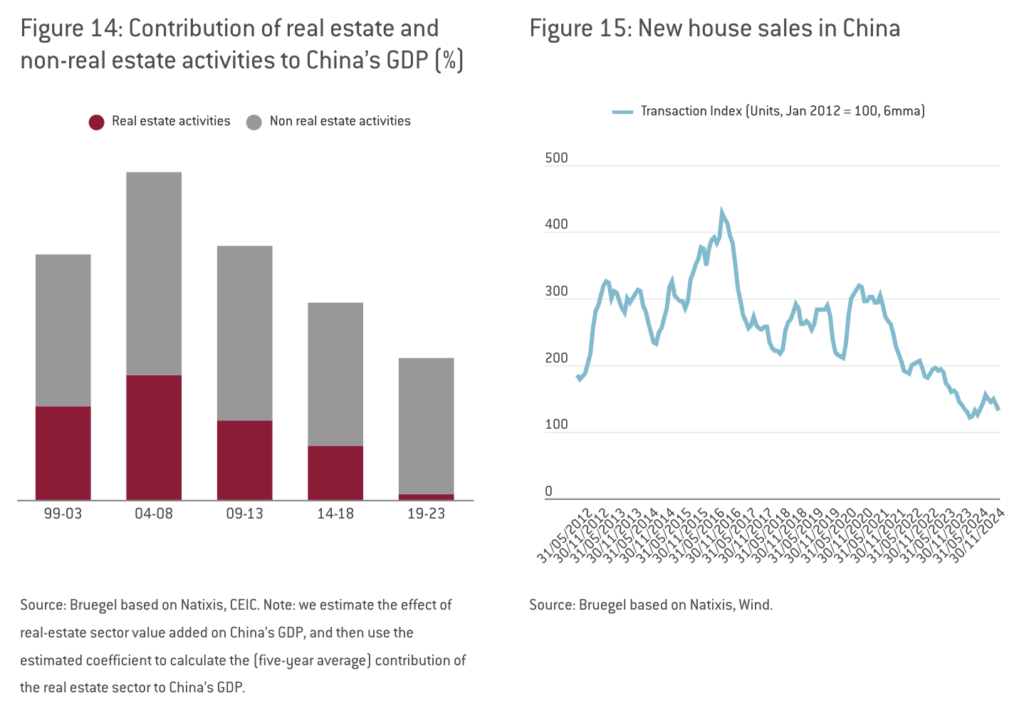

Thách thức 7: Bất động sản vẫn góp phần vào giảm phát giá tài sản

Ngành bất động sản của Trung Quốc, từ lâu là nguồn tăng trưởng chủ yếu (chiếm một phần ba tổng sản phẩm và cũng một phần ba đầu tư vào tài sản cố định), đã sụp đổ vào năm 2021 khi nhà phát triển lớn nhất của Trung Quốc, Evergrande, tuyên bố vỡ nợ. Kể từ đó, đóng góp của ngành bất động sản vào tăng trưởng đã chuyển sang tiêu cực (mặc dù trước đó đã rất thấp; Hình 14). Giá nhà và giao dịch bất động sản đã giảm trong suốt nhiều năm qua (Hình 15).

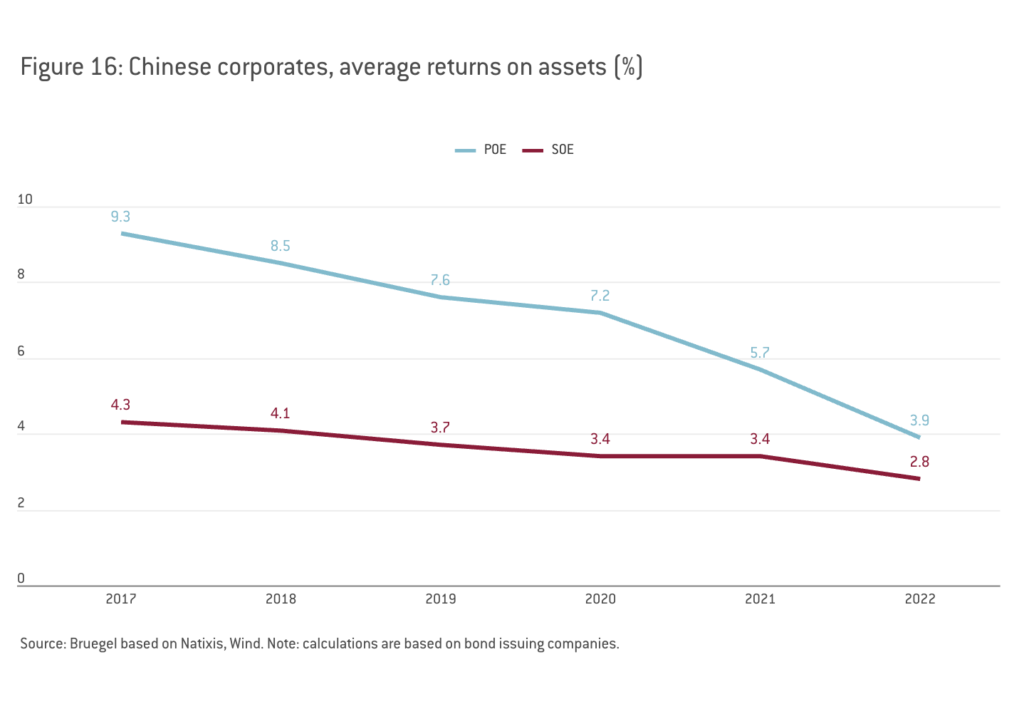

Thách thức 8: Đầu tư quá mức với lợi suất ngày càng thấp

Tiết kiệm cao của Trung Quốc đã nuôi dưỡng cơn sốt đầu tư khổng lồ. Cơn sốt này chắc chắn đã giúp Trung Quốc tăng trưởng rất nhanh, nhưng nó là nguồn tăng trưởng chính trong suốt một thời gian quá dài, và cuối cùng trở nên thừa thãi, điều này được thể hiện rõ ràng qua lợi suất ngày càng thấp. Lợi suất trên tài sản thấp hơn đối với các doanh nghiệp nhà nước (SOEs), như dự đoán, nhưng cũng thấp hơn đối với các doanh nghiệp tư nhân (POEs) (Hình 16).

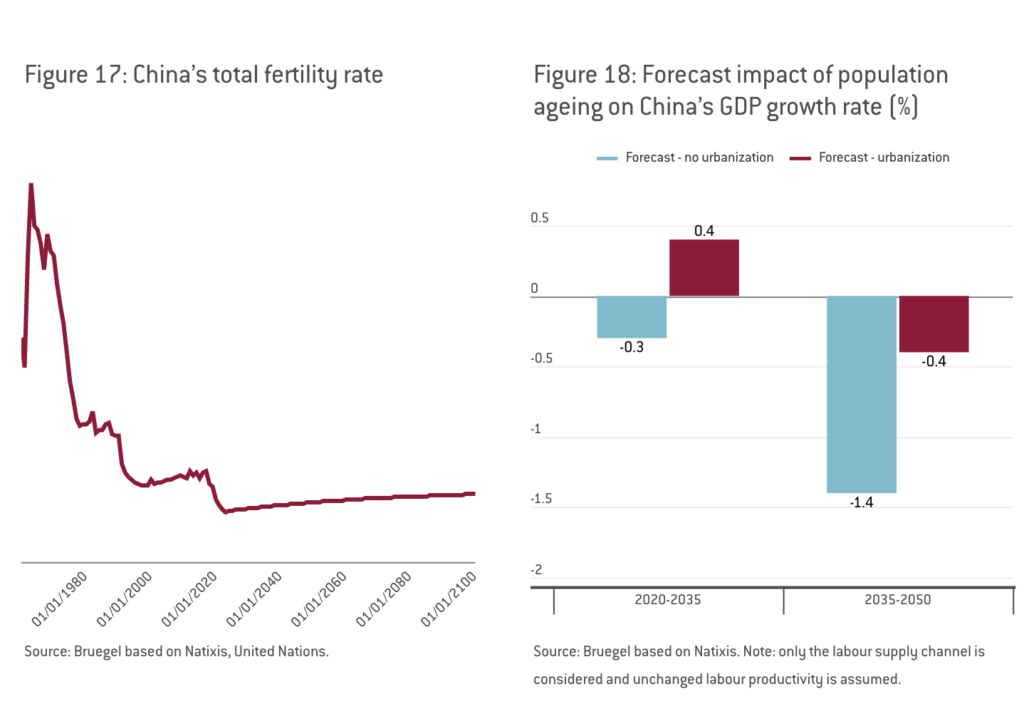

Thách thức 9: Dân số suy giảm

Trung Quốc là một trường hợp đặc biệt về tốc độ già hóa dân số. Việc thực hiện chính sách Một Con vào năm 1980 giải thích cho những khó khăn về dân số của Trung Quốc, nhưng tỷ lệ sinh cũng đã giảm nhanh chóng kể từ năm 2019 (Hình 17), có thể do môi trường ngày càng bất ổn, dẫn đến tâm lý tiêu cực về triển vọng kinh tế trong tương lai.

Mặc dù dân số Trung Quốc đã đạt đỉnh và lực lượng lao động đang suy giảm, nhưng đóng góp thực tế của lực lượng lao động vào tăng trưởng GDP vẫn sẽ duy trì tích cực miễn là Trung Quốc tiếp tục quá trình đô thị hóa. Quá trình đô thị hóa được ước tính sẽ hoàn tất vào năm 2035 (García-Herrero, 2023), khi đó sự suy giảm lực lượng lao động sẽ bắt đầu tác động đến các thành phố, ảnh hưởng tiêu cực đến năng suất và làm giảm khoảng 1,3 điểm phần trăm tăng trưởng mỗi năm (Hình 18).

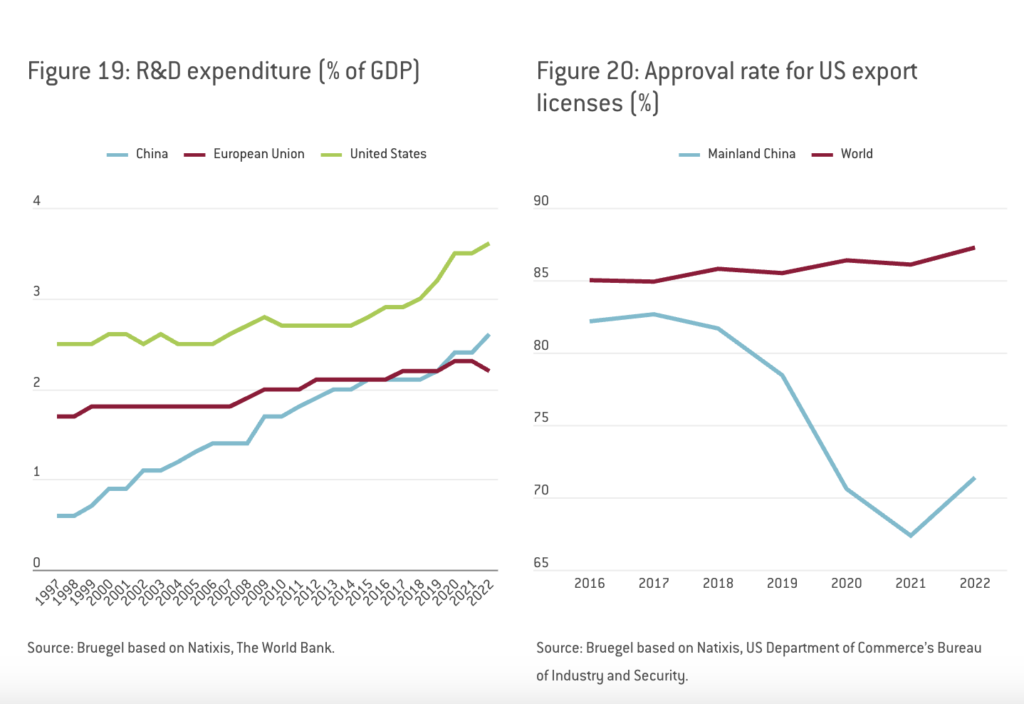

Thách thức 10: Sự kìm hãm công nghệ từ Mỹ

Trung Quốc cạnh tranh với Mỹ trong lĩnh vực đổi mới sáng tạo. Mỹ vượt xa Trung Quốc về chi tiêu cho nghiên cứu và phát triển (R&D) tính theo tỷ lệ phần trăm GDP (Hình 19), điều này có nghĩa là Trung Quốc sẽ không dễ dàng vượt qua sự thống trị công nghệ toàn cầu của Mỹ. Hơn nữa, Mỹ đã tìm cách kìm hãm sự tiến bộ công nghệ của Trung Quốc qua nhiều biện pháp khác nhau, bao gồm các kiểm soát xuất khẩu đối với công nghệ tiên tiến (Hình 20).

Câu hỏi đặt ra là liệu Mỹ có thành công trong việc kìm hãm Trung Quốc hay không, và liệu nỗ lực thúc đẩy đổi mới sáng tạo của Trung Quốc có giúp tăng năng suất tổng hợp hay, nói cách khác, giúp giảm thiểu sự giảm tốc cấu trúc hay không.

Kết luận

Những thách thức mà nền kinh tế Trung Quốc phải đối mặt ngày càng trở nên khó giải quyết kể từ khi Tổng thống Trump trở lại nắm quyền. Chính phủ Trung Quốc đã công bố các biện pháp nhằm ổn định tăng trưởng kinh tế ở mức 5% vào năm 2025, nhưng các biện pháp này có vẻ không đủ để đối phó với các thách thức hiện tại.

Trong bối cảnh môi trường bên ngoài ngày càng khó khăn, các nhà hoạch định chính sách kinh tế của Trung Quốc nên chấp nhận rằng sự giảm tốc cấu trúc là không thể tránh khỏi, thay vì tiếp tục đẩy mạnh công suất công nghiệp mà không có các biện pháp nhằm tăng cường tiêu dùng: những mất cân đối cấu trúc cần phải có cải cách cấu trúc. Cụ thể, việc tạo ra một hệ thống phúc lợi hoạt động hiệu quả sẽ giúp giảm thiểu tỷ lệ tiết kiệm hộ gia đình quá cao, vốn mang tính phòng ngừa. Tuy nhiên, các cải cách như vậy có vẻ không có trong kế hoạch của lãnh đạo Trung Quốc.